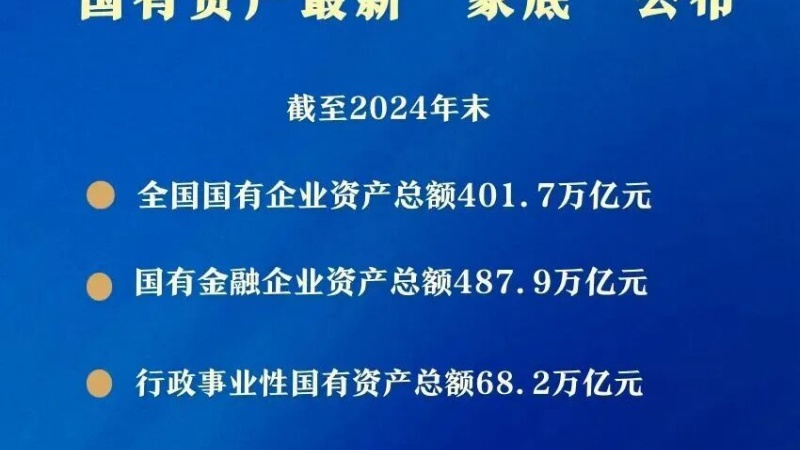

环球时报英文版记者张蔚蓝采访我,她告诉我。全国国有企业(不含金融企业)资产总额401.7万亿元、国有金融企业资产总额487.9万亿元。我回答她:这个比例在将来可能会有变化。我告诉记者,金融的核心功能应该增强,金融不仅仅是赚钱,不是强金融,而是金融强国。而我特别提出的是十五五期间12项战略发展任务中实体经济排第一位,也表明金融强实体的功能将得到发挥。 公报对“金融”只字未提,而实体经济排在第一位

党的二十届四中全会公报,对“金融”只字未提,而在12项任务中实体经济排第一位。公报是浓缩版,在《建议》中必然出现的,甚至份量很重。在我看来,十五五”时期中国金融发展逻辑将发生深层变化,实体为主、金融为辅,金融将是支撑实体经济运行的“基础设施”。金融的核心任务不再是继续追求自我扩张,而是如何更有效地服务实体经济,特别是精准滴灌“十五五”规划重点关注的科技创新、产业体系和安全领域。这当然是一个学者的观点。

从新闻联播中得知,国务院关于2024年度国有资产管理情况的综合报告提请十四届全国人大常委会第十八次会议审议,国有资产最新“家底”公布。截至2024年末,全国国有企业(不含金融企业)资产总额401.7万亿元、国有资本权益109.4万亿元。国有金融企业资产总额487.9万亿元、国有金融资本权益33.9万亿元。报告还公布了行政事业性国有资产和国有自然资源资产的情况。

数字告诉我们,金融国企资产超过经营性国企。前些日子公布世界500强,10家银行的利润是400多家实体经济的一半,10家大央企的利润也比不过一家银行。这些,已经引起广泛议论,金融为什么这么能赚钱,赚谁的钱? 金融资产占比过高,通常意味着杠杆率高、期限错配严重,容易引发系统性金融风险。因此,一个“合理”的比例,必须确保整个国家的金融体系处于风险可控、监管有效的范围内。 金融资产规模是怎样快速扩张的 近20年,中国国有经济内部经历了从 “实体绝对主导” 到 “实体与金融均衡” ,再到 “金融相对反超” 的结构性演变。我在2009年写过一封信给总理,认为中国金融家要听政府的,不能出现美国那样的银行可以违背政府的做法。提出金融进入股市与房地产的风险。五位国家领导人做了批示,发挥了一些作用,但是治了“标”,“本”没有治住。后来的结果,都为我不幸而言中。 回头一看,中国金融与实体的增长情况是清楚的。 第一阶段:21世纪初至2008年全球金融危机前(实体为主,金融追赶) 第二阶段:2008年金融危机后至大约2016年(金融加速,趋向均衡) 第三阶段:2017年至今(金融反超,政策纠偏)。这一转变的核心标志是中国的金融资产总量与代表国民财富的实体经济总价值之间关系发生了根本性变化。 可以发现,金融资产规模快速扩张,增速远超实体经济。2008年全球金融危机后,房地产和基础设施投资成为拉动经济的主要引擎。 带来的结果是 金融资源"脱实向虚":大量资金在金融体系内空转循环,未能有效进入实体经济。 实体经济融资难、融资贵,金融对实体经济的支持效率下降。 当前,金融中介成本较高,是一个问题。中国金融业增加值占GDP的比重一度超过8%,这在一定程度上意味着资金融通的中间成本不低。 抬高了社会整体的融资成本,侵蚀了实体经济的利润。 显然,房地产和基础设施建设融资需求极为旺盛,自然带动了相关金融资产的迅猛增长。大约在2011年后,我国实体经济(如制造业)的资产回报率呈现持续下降趋势。与此同时,金融领域的预期回报率相对更具吸引力,导致资金更倾向于在金融体系内寻求机会,而非投入生产领域,加剧了"脱实向虚"。

我曾经大胆组织了实体经济99评

2012年,我当中国企业报总编辑时,发现这种倾向,我组织了实体经济评论。当时发改委、国资委、中国企联并没有要求这么做。我凭着自己的认识组织了这场“实体经济旋风”。这是我最后在位有一点小权的时候。有银行行长批评我,我出来应战,我连续编辑发表99篇。一天就发表四篇讨论,为媒体广为传播。是中国舆论界一道风景线。后来,清华大学出版社出版了《中国实体经济99评》。

《中国实体经济99评》,2012年清华大学出版社出版,这是我自己掏钱出的书。

文人终究只是文人,我们的努力没有起多大作用,只是喊喊而已。在那以后几年,大量资金未能有效进入实体经济,而在房地产里发酵。如果金融资产规模很大,但企业(尤其是中小企业)依然“融资难、融资贵”,或资金在金融体系内空转套利,则意味着比例可能“虚高”,结构不健康。金融资产占比过高,通常意味着杠杆率高、期限错配严重,容易引发系统性金融风险。因此,一个“合理”的比例必须确保整个国家的金融体系处于风险可控、监管有效的范围内。

面对金融与实体经济失衡的问题,国家早已意识到并采取了一系列措施进行纠偏,核心方向是推动金融回归服务实体经济的本源。

金融业日子不好过,赚钱不易。很多人指望靠“熬过冬天”重现昔日辉煌。可以这样说,过去“躺着赚钱”的日子将不会复返,当前金融业面临的并非简单的行业周期波动,而是一个从规模扩张到功能适配的全新时代。当然,现在这个时候还不到,现在重点是防治风险,改革时机还不成熟。这个时候,不能乱,安全稳定是第一位的。

金融国企改革可能出现三大变化 对于金融国企的改革,可以做如下设计: 一、核心功能变化:金融回归本源 ,为实体经济服务;未来的机遇,将更多地在于与实体经济共生的适配性。实体第一,金融第二,这个观念要确立。 二、金融资源精准服务国家战略路径变化。不是什么赚钱干什么,依赖规模与制度红利的路越来越窄。而是做好“五篇大文章”(通常指科技金融、绿色金融、普惠金融、养老金融、数字金融)。 金融要在服务国家战略大局中寻找到的新价值锚点之中。 三、彻底告别对金融业“高增长、高回报”的旧有路径依赖,与实体经济的规模将会调整。 目前,金融是防止风险为主。日后的金融改革将以新的方法进行。就像国企的增强核心功能与提高核心竞争力,金融国企迟早会有这样一场改革来临。 金融强国,是以金融强国家,支撑现代化大局,责任重大,而不是银行自身利润,不是强自己。在强国家中强自己。 金融从业者、企业、投资者、研究者,要关注这些变化。 第二十届中国(博兴)国际厨具博览会在博兴县兴福镇开幕 李锦作为“兴福现象”总结提出者、重要推广者为《兴福之路》展览揭幕 26日,2025第二十届中国(博兴)国际厨具博览会启幕。五大固定展馆及两个临时展馆。全国20余个省市的2000余家亮相,海内外厨具行业精英齐聚兴福,携手探寻合作新机遇,持续擦亮“中国厨都”金字招牌。 来源:中国外宣通讯社 中国外宣网 作者:李锦 (编辑:思雅) |