对中央经济工作会议宏观政策的解读

李 锦

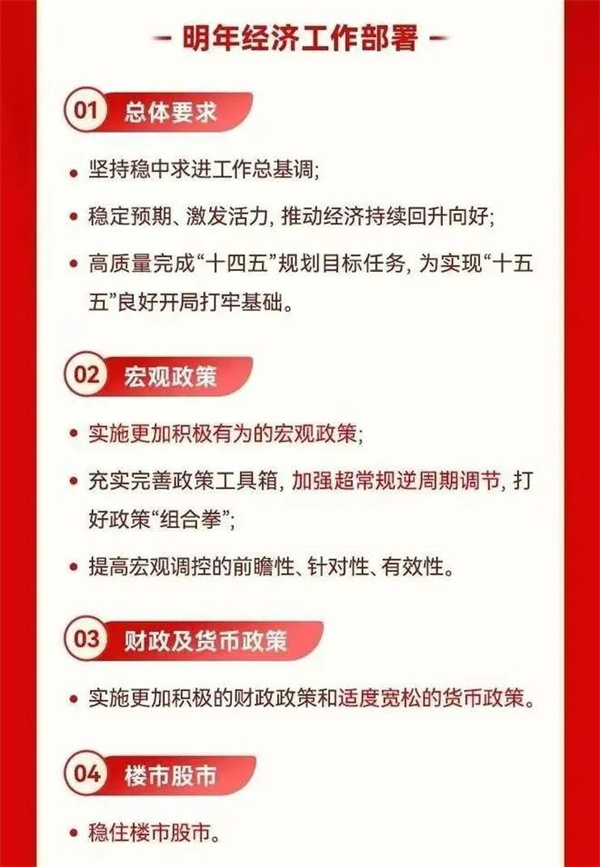

“更加积极的财政政策”,在“积极”前面加一个“更加”。尤其是“适度宽松的财政政策”,最为引人注目。上次出现是金融风暴2008年,从2010年后就不见了,这是时隔十四年后的再次在政治局会议出现。21世纪以来我国唯一一段实施适度宽松的货币政策是在2008-2010年间。起点是2008年11月9日,国常会为应对全球金融危机宣布货币政策从“从紧”转为“适度宽松”,这次会议还提出了“四万亿”经济刺激计划。当年外部冲击是全球金融危机和欧债危机。2009年和2024年的财政货币政策都致力于促进经济增长和防范经济风险。然而,在环境背景、政策取向、实施力度、重点与效果方面存在差异。与“四万亿”时代相比,当前“更加积极的财政政策”显然是形似而神不同,有六个不一样。

宏观环境不一样。2009年是被动应付,更注重宽松刺激,而2025年则是主动布防,更注重稳健调整和优化结构。特朗普将于1月20日再次上任,中美贸易将会面临史无前例的重大挑战。应对特朗普2.0——全方位扩内需对冲外部冲击风险,决策层立足于“做好自己的事”,提出“全方位扩大国内需求”。这与2009年四万亿方案相比,宏观环境完全不同,2008年金融危机是猝然而至,中国被迫应战,这次是主动变化。再说,中国当时人均GDP是3700美元,2024上半年是1.32万美元,这也不一样。再说,此次全方位扩大国内需求,不再是农民工为主要群体,而是年轻Z时代新市民;特别是,“新质生产力+绿色”主题词代替了“基建房地产+ 黑色 ”。

适度宽松的货币政策思维不一样。从过去的债务信贷思维迭代升级为投行化、资本化思维。2009年—2010年货币放水渠道主要是表内信贷和表外非标,M2大幅扩张,宏观杠杆率前面快速抬升,出现一波“负债驱动的繁荣”。这次适度宽松货币政策的最大看点,显然不是在降准降息和债务扩张上,而是“超常规逆周期”货币政策增量工具箱。2025年适度宽松的货币政策将进一步加大市场流动性供给、推进市场利率持续下行,加快信贷增长,刺激需求扩张。早在9月24日的央行发布会上,央行就宣布了两项支持资本市场的结构性货币政策工具:一是证券、基金、保险公司互换便利,二是股票回购、增持再贷款。这意味着央行货币政策思维已更新换代,从过去的债务信贷思维迭代升级为投行化、资本化思维。

投资方向质量不一样,由低端的产能和房地产转向新质生产力和全面绿色转型。2009年中国“四万亿”经济刺激计划主要投向的是较为低端的产能和房地产,没有过多关注产业转型升级和科技创新,带来严重的产能过剩导致工业通缩压力。几年以后,不得不进行以去产能为主要内容的供给侧结构改革。此次政治局会议与中央经济工作会议,实现的路径是要把钱花在新质生产力科技创新和经济全面绿色转型,避免掉进“低效投资陷阱”。预计将增发2万亿元超长期特别国债,一部分将继续用于支持“两重”建设和“两新”工作,保障重大项目投资资金,推动大规模设备更新、提升生产效率与先进产能比重,加快培育发展新质生产力。

供给范围不一样,由“扩大经济需求”拓展为“全方位扩大国内需求”。2009年那次“四万亿”经济刺激计划,主要是经济特别是工业生产上,主要任务是8%,不包括民生消费领域。中央经济工作会议强调“实施更加积极有为的宏观政策,扩大国内需求”、“全方位扩大国内需求”,就是要从原材料生产与供应、生产技术升级、国有资本与社会资本参与、人才培养、人口增长、产品创新、全国统一大市场建设、交通物流基础设施建设、财政与货币政策、产业扶持政策、就业政策、对外经贸合作等等全领域入手,加大宏观调节力度,实现全过程的需求扩张。特别是政策发力重点也有望向民生消费领域边际倾斜。

结果可能不一样,经济增速不会出现V形反弹,通胀和经济大概率维持温和复苏的态势。现在中国经济增长没有失速,明年目标大概率维持5%左右。通胀和经济大概率维持温和复苏的态势,不会出现V型反弹。2009年的宽松政策在短期内有效刺激了经济增长,但也带来了通货膨胀、资产泡沫等副作用。相比之下,2025年的稳健政策在保持经济增长的同时,更注重防范金融风险和推动高质量发展。然而,债券市场的表现也将更加平稳,大幅度降息降准非常有限。当然在一定程度上牺牲了短期内的经济增长速度,这是我们应该有思想准备的。

总体来看,2025年经济面临的主要矛盾内需不足和外部冲击。2025年中国经济运行的主导因素,将从2023-2024年的房地产、地方债务中小金融机构风险问题转化为“特朗普冲击”。2009年和2025年的财政政货币政策在不同经济背景下发挥了各自的作用。在制定政策时,考虑国内外经济形势变化和政策目标的平衡性,既要刺激经济增长,又防范风险,推动经济高质量发展,顺利完成十四五规划。稳步前行,中国经济前景可期。 (编辑:思雅) |